Die vorweggenommene Erbfolge

Sie wollen einen Teil Ihres Vermögens bereits zu Lebzeiten an Ihre Kinder schenken? Oft spielen beim Thema vorweggenommene Erbfolge steuerliche Gründe eine Rolle, aber das muss nicht immer der Fall sein.

Lesen Sie auf dieser Seite, welche Aspekte bei der Nachfolgeplanung besonders wichtig sind und wie ich Sie hierbei unterstützen kann.

Wichtige Säulen einer vorweggenommenen Erbfolge

Der Begriff „vorweggenommene Erbfolge” umfasst viele verschiedene Aspekte. Gemeint ist damit, dass die potentiellen Erben bereits zu Lebzeiten etwas erhalten, etwa durch eine Schenkung. Die Erbfolge wird damit sozusagen „vorweggenommen”.

Egal, ob es um Privatvermögen geht oder aber um unternehmerisches Vermögen, die folgenden drei Aspekte sind dabei immer von besonderer Bedeutung:

Gleichbehandlung

Um später Erbstreitigkeiten zu verhindern, ist es wichtig, die eigenen Kinder möglichst gleich zu behandeln. Manchmal kann es sogar hilfreich sein, die Kinder in den Gestaltungsprozess mit einzubeziehen.

Absicherung

Schenken mit „warmer” oder mit „kalter Hand”? Natürlich kann es ratsam sein, bereits frühzeitig an die nächste Generation zu denken. Aber rein steuerliche Erwägungen sollten nie dazu führen, dass Sie das verschenken, was Sie selbst noch brauchen.

Erbschaftsteuer reduzieren

Gerade bei höheren Vermögen bietet es sich an, die erbschaft- und schenkungsteuerlichen Freibeträge (500.000 € für Ehegatten und 400.000 € für Kinder) alle zehn Jahre auszunutzen.

Was ich Ihnen anbiete

In meiner bisherigen anwaltlichen Erfahrung habe ich bereits eine Vielzahl von Familien bei der vorweggenommenen Erbfolge begleitet. Dabei hat sich gezeigt, dass jede Nachfolge individuell ist.

Erstellung von Überlassungsverträgen

Nicht selten übertragen Eltern die eigenen vier Wände auf eines oder mehrere Kinder. Sollten Sie dies planen, denken Sie möglicherweise an den Nießbrauch, sodass Sie weiterhin in Ihrem Haus wohnen können ohne dass Sie von heute auf morgen auf die Straße gesetzt werden können. Zur Übertragung in Betracht kommt aber, wenn vorhanden, auch sonstiges Immobilienvermögen, da Sie so bereits früh die Erbschaftsteuerfreibeträge ausnutzen können.

Erstellung sonstiger Schenkungsverträge

Nicht nur Immobilienvermögen kommt für eine vorweggenommene Erbfolge in Betracht. Vielleicht wollen Sie Ihre Kinder ja auch mit sonstigem Kapital ausstatten, sodass diese sich etwa selbständig machen können oder damit sie sich eine eigene Immobilie erwerben können. Damit später vor allem bei der Erbschaft keine Probleme entstehen, sollten Sie solche Schenkungen immer in schriftlichen Schenkungsverträgen regeln.

Familiengesellschaften

Oftmals lässt sich das Familienvermögen nicht gerecht oder nur schwer auf die Kinder und ggf. Enkelkinder übertragen. In solchen Fällen kann das Konzept der sog. Familiengesellschaft in Betracht kommen. Hierbei bringen Sie Ihr Vermögen (oder einen Teil davon) in eine neu zu gründende Gesellschaft ein, bei der Sie Ihre Kinder bereits frühzeitig an Ihrem elterlichen Vermögen (wirtschaftlich) beteiligen. Durch eine geschickte Gestaltung des Gesellschaftsvertrages behalten Sie hierüber auch weiterhin die Kontrolle.

Unternehmensnachfolge

Nicht selten übertragen Eltern die eigenen vier Wände auf eines oder mehrere Kinder. Sollten Sie dies planen, denken Sie möglicherweise an den Nießbrauch, sodass Sie weiterhin in Ihrem Haus wohnen können ohne dass Sie von heute auf morgen auf die Straße gesetzt werden können. Zur Übertragung in Betracht kommt aber, wenn vorhanden, auch sonstiges Immobilienvermögen, da Sie so bereits früh die Erbschaftsteuerfreibeträge ausnutzen können.

Erstellung eines Gesamtkonzepts

Bei größerem Vermögen bietet es sich an, bereits im Voraus einen „Fahrplan” zu erstellen, sodass Sie frühzeitig wissen, welches Vermögen wann und an wen übertragen wird. Das ist wichtig, denn die einzelnen Übertragungen dürfen nie alleine für sich betrachtet werden.

Erstberatung

Natürlich muss es nicht immer gleich das große Gesamtkonzept sein. Vielleicht wollen Sie sich einfach erst einmal unverbindlich über die bestehenden Möglichkeiten informieren? Oder überprüfen lassen, ob bei Ihnen noch Gestaltungsbedarf besteht? Dazu eignet sich am besten ein unkompliziertes kurzes Erstgespräch.

Sie wollen eine Immobilie bereits heute an Ihre Kinder übertragen aber so, dass Sie nicht bereits alles aus der Hand geben?

Überlassung von Wohneigentum

Ein Haus oder eine Wohnung auf die Kinder zu übertragen ist ein häufiges Vorhaben vieler Eltern. Dadurch können Sie schon frühzeitig die Erbschaftsteuerfreibeträge ausnutzen und durch Maßnahmen wie den Nießbrauchsvorbehalt sicherstellen, dass Sie weiterhin in dem Haus leben können.

Erbrecht

Solche Übertragungen können große Auswirkungen auf die spätere Erbfolge haben (z. B. im Zusammenhang mit dem Pflichtteil oder hinsichtlich Ausgleichsansprüchen von Geschwistern). Daher helfe ich Ihnen auch dabei, dass die vorweggenommene Erbfolge im Einklang mit Ihren testamentarischen Regelungen steht.

Steuerrecht

Übertragungen finden oft aus steuerlichen Gründen statt. Bei den immer steigenden Immobilienpreisen in und rund um München spielt das Steuerrecht bei Überlassungsverträgen daher eine immer größer werdende Rolle.

Überlassungsvertrag

Ein Überlassungsvertrag ist ein kompliziertes Vertragswerk und muss eine Vielzahl von Punkten berücksichtigen (etwa Nießbrauchsrechte, Pflegevereinbarungen, Rückforderungsrechte, Ausgleichungs- und Anrechnungsbestimmungen). Gerne kann ich Ihnen erläutern, welche dieser Punkte sinnvoll sind oder Ihnen gar den für Sie passenden Vertrag vorbereiten.

Vorweggenommene Erbfolge und Steuern: Hinweise zur Erbschaft- und Schenkungsteuer

Schenkungen und Erbschaften sind bis zu einer gewissen Grenze steuerfrei. Übersteigt der Wert des Geschenks oder die Höhe des Nachlasses diese Grenze, so ist der darüber hinausgehende Betrag zu versteuern.

Beispiel: Die alleinstehende Erblasserin hat ein Vermögen in Höhe von 500.000,00 €. Sie vererbt alles an ihren einzigen Sohn. Dieser hat einen Freibetrag in Höhe von 400.000,00 €. Auf den Betrag in Höhe von 100.000,00 € (= 500.000,00 € – 400.000,00 €) zahlt dieser Erbschaftsteuer. In diesem konkreten Fall sind das 11.000,00 €.

Freibeträge

Die Freibeträge lauten wie folgt (§ 16 ErbStG):

| Erbe/Beschenkter | Freibetrag |

|---|---|

| Ehegatten/Eingetragene Lebenspartner* | 500.000,00 € |

| (Stief-)Kinder | 400.000,00 € |

| Enkel(stief)kinder | 200.000,00 € |

| (Groß-)Eltern | 100.000,00 € bei Erbschaft; ABER: 20.000,00 € bei Schenkung!! |

| Geschwister, Nichten/Neffen, Cousinen/Cousins, Schwiegerkinder | 20.000,00 € |

| Alle anderen | 20.000,00 € |

* ACHTUNG: Ein eingetragener Lebenspartner ist etwas anderes als der Lebensgefährte! Gemeint ist damit der gleichgeschlechtliche Lebenspartner nach dem LPartG. Der Lebensgefährte zählt hingegen zu „allen anderen” und hat damit nur einen Freibetrag in Höhe von 20.000,00 €.

Im Detail gibt es hier natürlich noch Besonderheiten. So haben zum Beispiel Enkelkinder ebenfalls einen Freibetrag in Höhe von 400.000,00 €, wenn das Kind, von dem das Enkelkind abstammt, bereits verstorben ist. Auch adoptierte Kinder gelten im Übrigen als „Kinder” und haben somit ebenfalls einen Freibetrag in Höhe von 400.000,00 €.

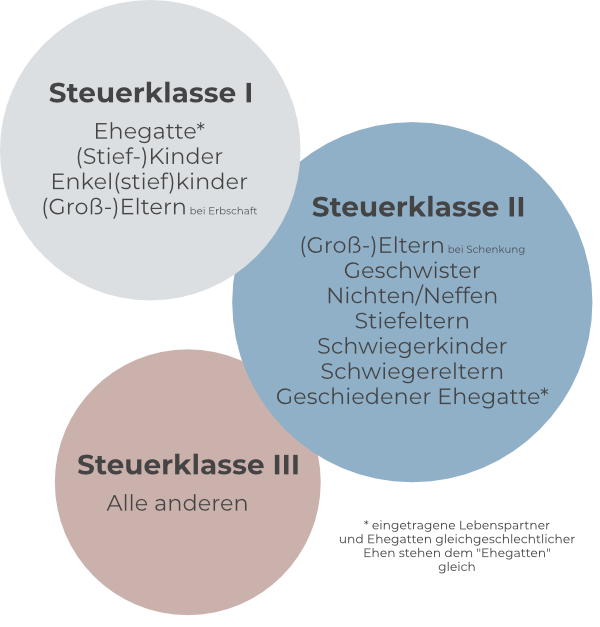

Die Höhe der Erbschaftsteuer bzw. die Höhe der Schenkungsteuer richtet sich nach der jeweiligen Erbschaftsteuerklasse. Achtung: Es handelt sich dabei nicht um die Steuerklasse, die Sie auf Ihrer Lohnsteuerabrechnung finden. Vielmehr bestimmt sich diese Steuerklasse nach dem Verwandtschaftsverhältnis zum Schenker bzw. zum Erblasser (§ 15 ErbStG).

Steuerklassen

Steuersatz

| Wert des steuerpflichtigen Erwerbs bis einschließlich … | Prozentsatz in der Steuerklasse | ||

|---|---|---|---|

| I | II | III | |

| 75.000,00 € | 7 % | 15 % | 30 % |

| 300.000,00 € | 11 % | 20 % | 30 % |

| 600.000,00 € | 15 % | 25 % | 30 % |

| 6.000.000,00 € | 19 % | 30 % | 30 % |

| 13.000.000,00 € | 23 % | 35 % | 50 % |

| 26.000.000,00 € | 27 % | 40 % | 50 % |

| über 26.000.000 € | 30 % | 43 % | 50 % |

Beispiele:

- Eine Tochter erbt 750.000,00 €. 400.000,00 € sind steuerfrei, auf 350.000,00 € bezahlt sie 15 %, also 52.500,00 €.

- Ein Mann stirbt ohne Kinder und ohne Ehefrau. Seine Eltern erben je zur Hälfte 500.000,00 €, also je 250.000,00 €. 100.000,00 € sind jeweils frei, sodass jeder 150.000,00 € zu versteuern hat. Beide gehören in diesem Fall zur Steuerklasse I, sodass sie jeweils 16.500,00 € bezahlen.

- Die Tochter hat im Lotto gewonnen und möchte ihren Eltern jeweils 200.000,00 € schenken. Sie schaut leider ungenau in die Tabelle und denkt, dass ihre Eltern einen Freibetrag in Höhe von jeweils 100.000,00 € haben. Die Eltern erhielten dann aber Schenkungsteuerbescheide, sie mussten je 180.000,00 € zu 20 % (auch die Steuerklasse ist anders!) bezahlen, also je 36.000,00 €.

- Eine Frau und ein Mann sind bereits seit 30 Jahren ein Paar. Sie haben bereits drei Kinder, wollten jedoch nie heiraten. Der Mann verstirbt und hat die Partnerin als Alleinerbin eingesetzt. Sie erbt sein Vermögen in Höhe von 1 Mio. €. Trotz der langen Beziehung wird sie steuerlich wie ein fremder Dritter behandelt: Sie hat einen Freibetrag in Höhe von 20.000,00 € und bezahlt somit 30 % Erbschaftsteuer auf 980.000,00 €. Das sind 294.000,00 €!