Güterstand und Erbrecht

Wie wirkt sich die Wahl des Güterstandes auf die Erbquote aus

Online seit: 20.07.2021Artikel bewerten: ★★★★★ (0)

Bei einer Heirat wollen viele lieber nicht daran denken, was mit dem eigenen und dem gemeinsamen Vermögen passieren würde, wenn es zu einer Scheidung kommt: Das Thema Ehevertrag geht daher - verständlicherweise - bei aller Romantik unter. Da viele Paare bei ihrer Heirat außerdem noch jung sind, wollen sie erst Recht nicht über den Fall des Todes nachdenken. Erst später stellt sich dann die Frage: Wie wirkt sich der Güterstand eigentlich auf die Erbquote und damit auf den Pflichtteil aus? Gerade Unternehmer, die heute noch oft die Gütertrennung wählen, erleben dann unter Umständen eine böse Überraschung.

Was ist der Güterstand?

Der Güterstand regelt die vermögensrechtliche Beziehung zwischen den Ehegatten. Er bestimmt dabei nicht nur, was mit dem Vermögen der Eheleute während der Ehe passiert, sondern vor allem richtet sich hiernach auch, wie das Vermögen im Falle einer Scheidung auseinanderzusetzen ist. Das Gesetz kennt vier verschiedene Güterstände, unter denen man durch einen Ehevertrag vor und nach der Hochzeit beliebig wählen kann.

Vier Güterstände

In Deutschland existieren derzeit vier Güterstände:

- die Zugewinngemeinschaft,

- die Gütertrennung,

- die Gütergemeinschaft und

- der deutsch-französische Wahlgüterstand.

Wird der Güterstand nicht durch einen notariellen Ehevertrag vereinbart, dann gilt der gesetzliche Güterstand der Zugewinngemeinschaft.

Nicht selten aus den falschen Gründen wählen manche Ehepaare aber einen anderen Güterstand. So etwa denken einige Unternehmer, dass der Ehegatte im Falle der Scheidung auf das in die Ehe eingebrachte oder in der Ehe erworbene Vermögen zugreifen kann. Außerdem besteht oft die falsche Meinung, dass jeder Ehegatte für die Schulden des anderen haften muss.

Viele (angehende) Ehepaare verstehen dabei bedauerlicherweise nicht, dass der gesetzliche Güterstand der Zugewinngemeinschaft im Grunde genommen auch eine Gütertrennung ist. Daher möchte ich einen kurzen Überblick über die drei wichtigsten Güterstände geben (auf den deutsch-französischen Wahlgüterstand wird an dieser Stelle nicht näher eingegangen):

Die Gütergemeinschaft

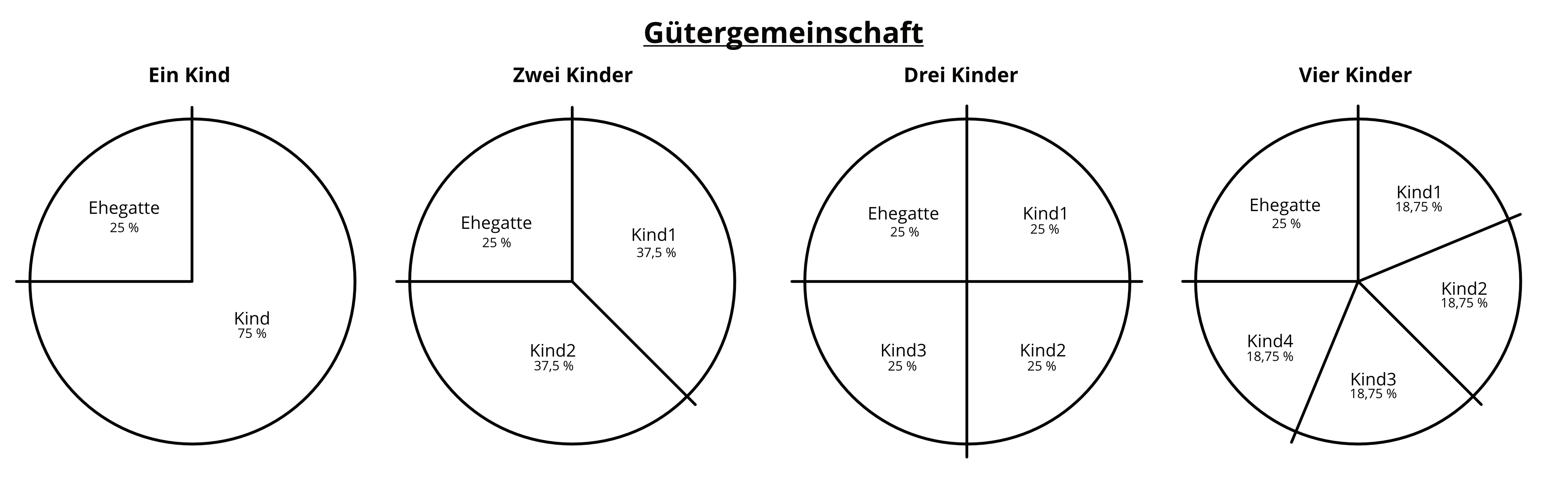

Bei einer Gütergemeinschaft werden die Vermögensmassen beider Ehegatten zum sogenannten Gesamtgut verschmolzen. Auch das während der Ehe erworbene Vermögen fällt in das Gesamtgut und gehört beiden Ehegatten dann gemeinsam. Das Gesamtgut kann unter gewissen Umständen damit auch für Schulden nur eines Ehegatten haften. Einzelne Gegenstände können jedoch ausgenommen und zum sogenannten Vorbehaltsgut erklärt werden. Bei einer Scheidung müssen die Ehegatten das Gesamtgut auseinandersetzen, d. h. sie müssen sich über die Aufteilung einigen.

Die Gütertrennung

Die Gütertrennung führt zu keiner Verbindung der Vermögen zwischen den Eheleuten, weder bezogen auf das Vermögen, das in die Ehe eingebracht wurde noch hinsichtlich des Vermögens, das während der Ehe erworben wurde. Beide Vermögensmassen bleiben also getrennt, jeder verwaltet und nutzt sein Vermögen selbst und kann allein und ohne Zustimmung des anderen Ehegatten darüber verfügen (veräußern, belasten). Kein Ehegatte haftet für die Schulden des anderen.

Gleichwohl ist es trotz der vereinbarten Gütertrennung möglich, dass sich beide Ehegatten etwas gemeinsam anschaffen, z. B. eine Immobilie, einen PKW oder einen Fernseher. Obwohl also Gütertrennung vereinbart wurde, gehört dann dieser Gegenstand beiden Ehegatten und auch dann muss im Fall einer Scheidung eine Einigung über diesen Gegenstand getroffen werden.

Die Zugewinngemeinschaft

Wie oben kurz angedeutet, ist auch die Zugewinngemeinschaft dem Grunde nach eine Gütertrennung. So heißt es bereits im Gesetz (§ 1363 Abs. 2 S. 1 BGB):

„Das jeweilige Vermögen der Ehegatten wird nicht deren gemeinschaftliches Vermögen; dies gilt auch für Vermögen, das ein Ehegatte nach der Eheschließung erwirbt.“

Hauptunterschied zur Gütertrennung ist damit der bei der Scheidung stattfindende sogenannte Zugewinnausgleich sowie die Verfügungsbeschränkungen der §§ 1365, 1369 BGB.

Wenn die Vermögen getrennt bleiben, bedeutet das aber damit auch, dass das Vermögen des anderen Ehegatten grundsätzlich nicht für die Schulden das anderen Ehegatten haftet; auch dies ist ein weit verbreiteter Irrtum, was den einen oder anderen Unternehmer bereits davon überzeugt hat, die Gütertrennung zu wählen.

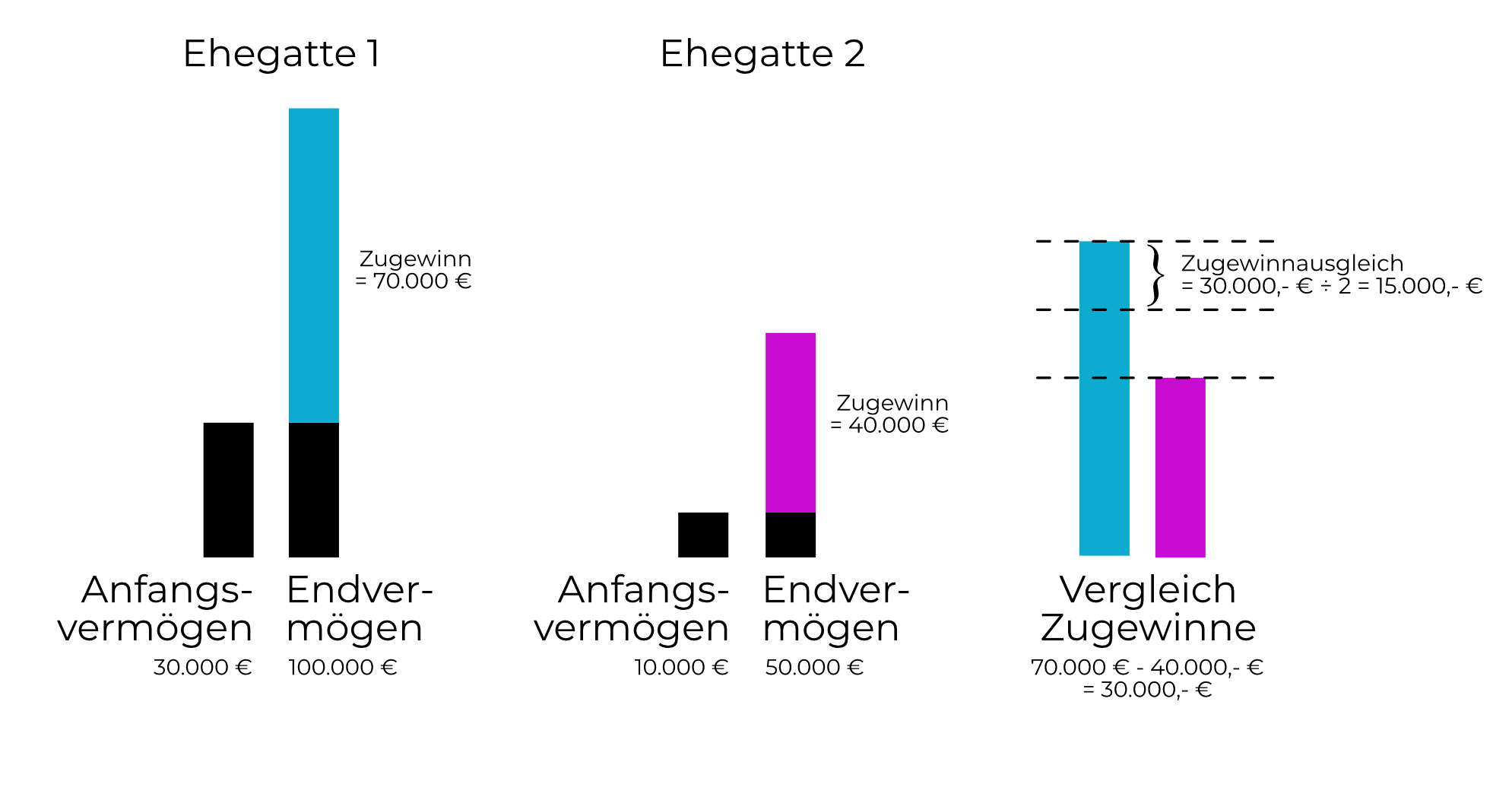

Der Unterschied zeigt sich dann also erst bei der Scheidung, denn dann müssen beide Ehegatten ihren sogenannten Zugewinn errechnen. Dies ermittelt man – vereinfacht ausgedrückt – dadurch, dass man den Wert des Vermögens zum Zeitpunkt der Heirat (Anfangsvermögen) vom Wert des Vermögens zum Zeitpunkt der Scheidung (Endvermögen) abzieht. Anschließend vergleicht man die Zugewinne beider Ehegatten und derjenige, der einen höheren Zugewinn erzielt hat, muss die Hälfte hiervon an den anderen ausgleichen und in Geld ausbezahlen:

Beispiel: Das Vermögen von „Ehegatte 1“ beträgt zum Zeitpunkt der Heirat 30.000,- € und zum Zeitpunkt der Scheidung 100.000,- €. Das Vermögen von „Ehegatte 2“ beträgt zum Zeitpunkt der Heirat 10.000,- € und zum Zeitpunkt der Scheidung 50.000,- €. Damit errechnen sich Zugewinne von 70.000,- € für Ehegatte 1 und 40.000,- € für Ehegatte 2. Vergleicht man nun die beiden Zugewinne, ergibt sich eine Differenz von 30.000,- €. Ehegatte 1 muss daher im Scheidungsfall an Ehegatte 2 einen Zugewinnausgleich in Höhe von 15.000,- € bezahlen.

Auswirkungen der Güterstände auf die Erb- und Pflichtteilsquote

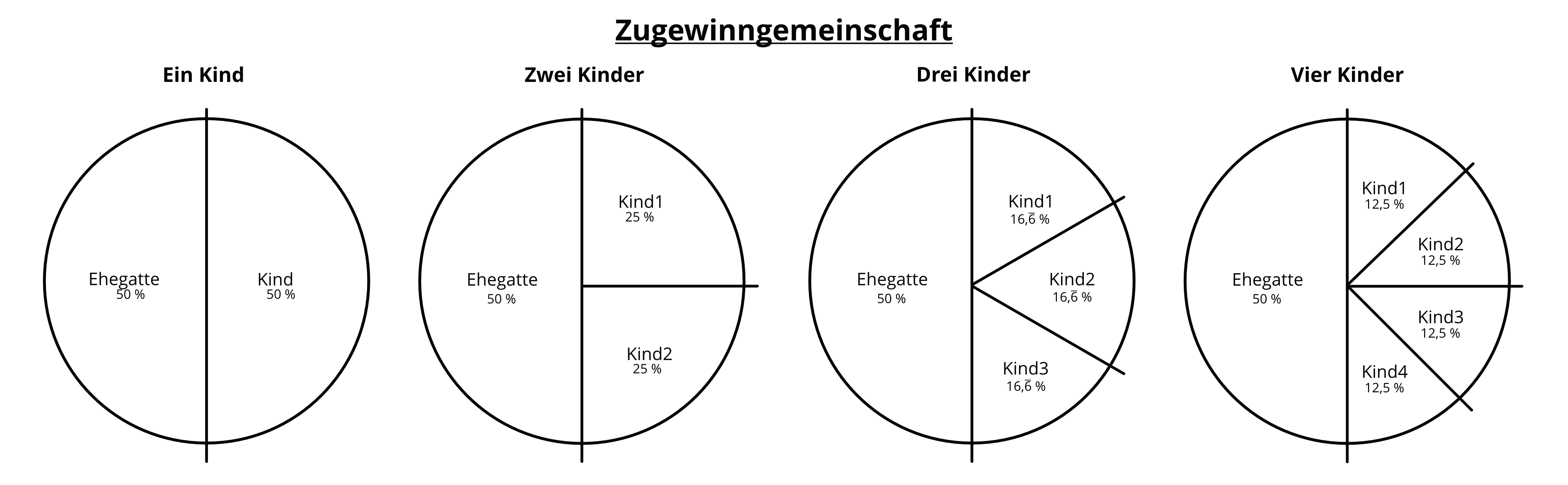

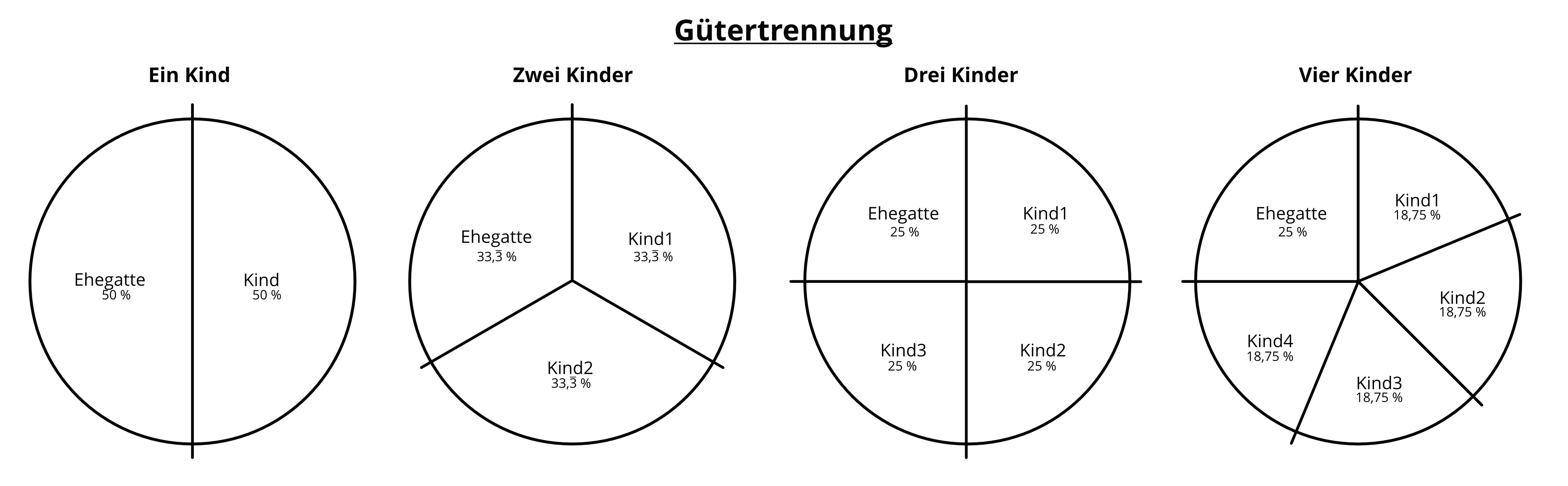

Die Wahl des Güterstandes hat jedoch nicht nur Auswirkungen für den Fall einer Scheidung, sondern auch auf die gesetzliche Erbquote. Dies erkennt man am besten an den nachfolgenden Grafiken:

Wie Sie sehen können, spielt also der Güterstand eine erhebliche Rolle für die gesetzlichen Erbquoten und hat damit auch Auswirkungen auf die Pflichtteilsquote (mehr zum Pflichtteil hier). Diese beträgt nämlich die Hälfte der gesetzlichen Erbquote und gerade dann, wenn man z. B. ein unliebsames Kind enterben möchte, kann eine Gütertrennung im Vergleich zu der Zugewinngemeinschaft sehr nachteilig sein.

Beispiel: Ein Ehepaar hat drei Kinder und möchte eines der Kinder enterben. Sie haben, da der Ehemann Unternehmer ist, Gütertrennung vereinbart. Die Pflichtteilsquote des Kindes beträgt in diesem Fall 25 % x 1/2, also 12,5 %. Hätten die Eheleute keine Gütertrennung vereinbart, würde die Pflichtteilsquote 16,666 % x 1/2, also 8,333 % betragen. In Zahlen: Unterstellt, der Erstversterbende hätte ein Vermögen von 1 Mio. €, beträgt der Pflichtteil bei Gütertrennung 125.000,- €, bei Zugewinngemeinschaft nur 83.333,33 €.

Empfehlung

Überlegen Sie sich genau, ob ein Wechsel des Güterstandes nicht nachteilige Auswirkungen im Erbfall zur Folge hat. Die Zugewinngemeinschaft ist im Grunde genommen auch eine Gütertrennung, sodass es gerade nicht zu einer Vermischung der Vermögensmassen kommt. Ebenfalls kommt es nicht zu einer direkten Haftung für die Schulden des anderen Ehegatten. Will man schließlich verhindern, dass der Ehegatte im Falle der Scheidung den Zugewinn erhält, so kann man dies über die sogenannte modifizierte Zugewinngemeinschaft erreichen. Was genau dies bedeutet und warum diese im Übrigen sogar erbschaftsteuerlich günstiger ist, erfahren Sie in dem nächsten Beitrag (abrufbar hier).

Hinweis:

Der vorstehende Beitrag stellt lediglich die rechtliche Lage im Allgemeinen zum Zeitpunkt der Veröffentlichung des Artikels dar und kann die individuelle Rechtsberatung für den speziellen Einzelfall nicht ersetzen.